Die wichtigsten Veranstaltungen und Verbandsinformationen auf einen Blick. Informieren Sie sich über anstehenden Events sowie lokale Nachrichten aus dem Kreisverband und erhalten Sie täglich aktualisierte Informationen zu den verschiedenen Betriebszweigen von unserem Landesverband.

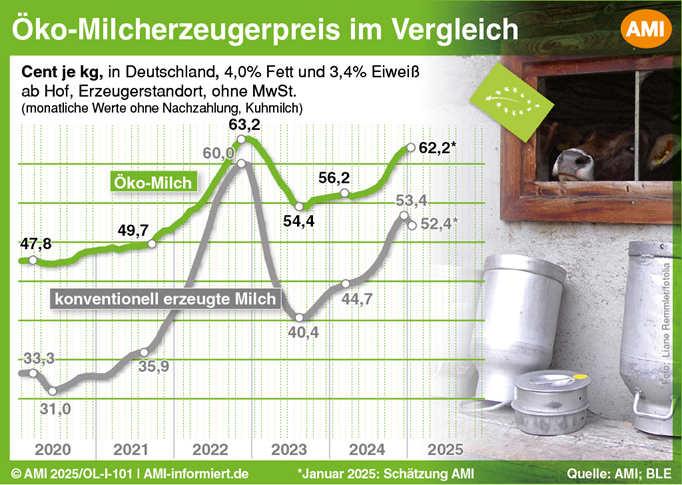

(DBV/AMI) Der Bio-Milchmarkt zeigte sich über den Jahreswechsel in sehr stabiler Verfassung. Der anhaltend regen Nachfrage stand dabei ein nur langsam wachsendes Milchaufkommen gegenüber. Unter anderem die Spätfolgen der Blauzungenkrankheit dämpften die Anlieferung. Daher haben die Molkereien ihre Auszahlungsleistung teils weiter angehoben.

Antragsmöglichkeit nur über „ANDI-Verfahren“ und bis 15. Mai, spätestens 31. Mai begründende Anlage!

Dem Landvolk Niedersachsen ist gelungen, was in anderen Bundesländern mit entwässerten landwirtschaftlich genutzten Moorstandorten so nicht angeboten wird: Antragstellende auf GAP-Prämien können die Einstufung einer Fläche als Moor (mind. 10 Zentimeter-Schicht mit kohlenstoffreichem Oberboden innerhalb der obersten 40 Zentimeter unter Geländeoberkante) beanstanden. Ist natürlich wieder ärgerlicher Aufwand, aber sollte sowohl bei Dauergrünland als auch bei Ackernutzung zumindestens kurz überlegt werden! Denn inzwischen greift der Gesetzgeber auf diese so genannte „GLÖZ 2-Kulisse“ auch gern zurück, um z. B. die Errichtung von PV-Anlagen auf diesen Standorten zu erschweren usw.

Wichtig auch: Reden Sie ggf. mit den Verpächtern solcher Flächen an Sie, da nur GAP-Antragsteller eine direkte Korrektur über das Verfahren erreichen können. Ihr Verpächter hat ggf. auch noch Unterlagen z. B. übers Tiefpflügen vor vielen Jahrzehnten! Fluten Sie die LWK aber auch nicht mit nicht wirklich begründbaren Herausnahmeanträgen! Grundsätzlich gehen wir davon aus, dass es 2026 eine weitere Möglichkeit der Korrektur über ANDI geben wird. Die Landesverordnung sieht hier noch kein Auslaufen vor. Wenn eine Fläche ganz aus der Gebietskulisse herausgenommen werden soll, sind die Anforderungen wegen der überzogenen Moorbodendefinition des letzten Bundestages besonders schwer zu erfüllen. Tiefgepflügte Flächen können leichter als so genannte „Moor-Treposole“ umgestuft werden, das ermöglicht schon einmal Grünlanderneuerung und Statustausch.

Für die begründende Anlage zu dem Antrag ist der in ANDI 2025 verlinkte Vordruck zu nutzen. Für die Gültigkeit des Antrags ist zudem erforderlich, dass zusätzlich bis spätestens zum 30.06.2025 die erforderlichen qualifizierten Nachweise bei der zuständigen Bewilligungsstelle eingereicht werden. An die GLÖZ 2-Auflagen müssen Sie sich halten, mindestens bis Ihnen ein positiver Bescheid der LWK vorliegt, dass die Fläche nicht mehr in die Gebietskulisse fällt bzw. die Bedingungen für Treposole gelten. Es macht also wenig Sinn, vor einem solchen Bescheid für eine Dauergrünlandfläche in der Kulisse, die bisher nicht als Treposol eingestuft ist, einen Antrag auf Pflegeumbruch zu stelle.

Detaillierte Hinweise dazu, welche qualifizieren Nachweise für die Prüfung der vollständigen Herausnahme bzw. für die Prüfung der Ausweisung mit der Bodenkategorie Moor-Treposol einreichen müssen, finden Sie unter dem Webcode: 01042644 auf den Seiten der LWK Niedersachsen. Außerdem liegen allen Landvolk-Kreisverbänden ausführliche Unterlagen als Hilfestellung vor. FANI-App kann leider bisher nicht genutzt werden, aber Dateien mit Aufnahmen von Bodenprofilschnitten per Handykamera werden bei der Prüfung durch das LBEG akzeptiert, wenn vor der Erstellung eines Fotos mit dem Handy bei der Einstellung zu so genannten „Ortungsdiensten“ der Zugriff auf den Standort erlaubt ist, und zwar der „genaue“ Standort! Anleitung fürs iphone z. B. https://www.youtube.com/watch?v=_DEGMJUnBFw oder für „Android“-Geräte wie Samsung https://www.youtube.com/watch?v=7nVmbH0iL1M. Erst testen (Probeaufnahme, Testbild auf gespeicherte GPS-Koordinaten prüfen), dann sauber Grabloch ausheben und dann Profilwände mit lesbarem Maßstab fotografieren!

(DBV) Ende letzter Woche ist die Eilverordnung über Impfstoffe zum Schutz vor der Blauzungenkrankheit in Kraft getreten. Diese VO ermöglicht für die kommenden sechs Monate die weitere Anwendung der drei bisher üblichen BTV-Impfstoffe, darunter auch des in Deutschland bisher überwiegend genutzten und lieferbaren BTV-3-Impfstoffs Bultavo 3 von Boehringer Ingelheim. Damit wird die flächendeckende und rechtzeitige Impfung weiter gewährleistet.

(DBV) Im Vorfeld des Berliner Milchforums tagte der DBV-Fachausschuss Milch zu Themen wie den anstehenden Koalitionsverhandlungen in Berlin, der Brüssler Politik, dem Tierseuchengeschehen und der LEH-Haltungsformkennzeichnung. Der Fachausschuss bewerte die geplante Rücknahme der Streichung der Agrardieselrückerstattung positiv, verwies jedoch auf die noch zu bearbeitenden Themenfelder wie Wettbewerbs- und Standortsicherung, Bürokratieabbau und Planungssicherheit.

(DBV) Am diesjährigen Branchentreffen der Milchwirtschaft, welches mit knapp 500 Gästen erneut gut besucht war, stand der lange angemahnte Kurswechsel in der Agrarpolitik im Fokus. Im Rahmen einer Podiumsdiskussion am ersten Veranstaltungstag wurden Themen wie Standortsicherung und Bremsung des Strukturwandels; Arbeitskräftesicherung und Bürokratieabbau erörtert. Begleitet wurde das Berliner Milchforum von einer Fachausstellung und einer vielfältigen Vortragsreihe am zweiten Veranstaltungstag. Die Veranstalter freuen sich auf ein Wiedersehen im nächsten Jahr. Save-the-Date: 16. Berliner Milchforum am 12./13. März 2026.

Gebietskulisse für PSM-Verbots-Erschwernisausgleich für Äcker in Naturschutzgebieten

Die gute Nachricht vorweg: Am 24. Januar verkündete Ministerin Staudte durch eine Pressemitteilung, dass auf Antrag für Ackerflächen und Dauerkulturen, die in einem ausgewiesenen Naturschutzgebiet in Niedersachsen liegen, das aber nicht auch als Natura 2000-Gebiet an die EU gemeldet ist, auch rückwirkend ab 2024 ein finanzieller Ausgleich für das von der rot-schwarzen Bundesregierung ab 2021 verhängte Anwendungsverbot für Herbizide und viele Insektizide gezahlt wird. Für Dauergrünland gilt der Erschwernisausgleich nach dem Niedersächsischen Naturschutzgesetz. Der „Bundes-PSM-Verbots-Acker-Erschwernisausgleich“ galt bisher nur für Flächen in Natura 2000-Gebieten, nicht aber z. B. für Äcker, die zwar wegen ihrer Lage in einem Naturschutzgebiet oder Nationalpark ebenso betroffen, aber nicht in einem Natura 2000-Gebiet gelegen sind. Der Haken an der zugelassenen Antrags-Rückwirkung für 2024 ist, dass das Ende der Antragsfrist dafür aus unbekannten Gründen schon auf den kommenden Sonntag, den 16.03.2025 um 24:00 Uhr festgelegt wurde. Spätestens dann muss ein Antrag für das Jahr 2024 bei der Bewilligungstelle der LWK eingegangen sein, ggf. per Telefax. Näheres findet sich unter https://www.agrarfoerderung-niedersachsen.de/agrarfoerderung/news/40345_Erschwernisausgleich_Pflanzenschutz

Für das Jahr 2025 endet die Antragsfrist für den „Bundes-PSM-Verbots-Acker-Erschwernisausgleich“ am 15. Mai 2025. Geht der Antrag nach diesem Datum ein, so erfolgt für jeden Kalendertag, um den der Antrag verspätet eingereicht wird, eine prozentuale Kürzung.

Nach Einschätzung des Landvolk-Landesverbandes betrifft die Ausweitung der Gebietskulisse für diesen Erschwernisausgleich keine sehr große Acker- oder Dauerkulturfläche. Hintergrund ist, dass in der ausgeweiteten Gebietskulisse das Dauergrünland die wesentliche Nutzungsart darstellt. Einzelbetrieblich sind die gewährten ca. 382 € für jeden betroffenen Hektar Acker aber mehr als Nichts. Das Landvolk wird sich aber strikt dagegen wehren, wenn der Erschwernisausgleich vom zuständigen Pflanzenschutzamt zukünftig als Grund für die Zurückweisung von Ausnahmeanträgen von den PSM-Verboten in der jetzt erweiterten Gebietskulisse angeführt werden sollte. Wir bleiben bei unserer Rechtsauffassung, dass maßgeblich immer die Schutzgebietsordnung (z. B. eine dort geregelte Zulassung der guten fachlichen Praxis für Acker- und Dauerkulturen) sein muss und bei Anträgen auf Ausnahmen einen höheren Rang als das pauschale Verbot der Pflanzenschutzanwendungsverordnung haben muss.

Die Unsicherheit der Terminmärkte wird mit einigem Abstand betrachtet, Käufer halten sich zurück, Erzeuger haben die Vermarktung in den Hintergrund gerückt und kümmern sich um ihre Kulturen.

(AMI) Selbst der aktuelle Monatsreport des US-Landwirtschaftsministerium reagierte auf das derzeit herrschende Sperrfeuer von Strafzöllen mit Achselzucken und wies gesondert darauf hin, nur diejenigen Berücksichtigt zu haben, die bei Redaktionsschluss auch Gültigkeit hatten. Das ist wohl auch das Einzige, was Analysten und auch Marktteilnehmer derzeit machen können – abwarten. Denn so langsam kann man den Überblick über Aktionen und Reaktionen verlieren. Jüngst erklärte die EU Gegenzölle auf Güter aus den USA. Die bisherigen Regelungen verlieren ihre Gültigkeit am 31.03.25 und soll der US-Regierung Zeit zum Einlenken geben. Spätestens ab 13.04.25 treten dann die neuen Zölle in Kraft. Über das Produktpaket wird noch diskutiert und enthält momentan u.a. Hartweizen und -mehl, Roggen, Gerste, Hafer, Reis, Weichweizenmehl, Sojabohnen, Raps und Rapsöl, Sonnenblumenöl, Maiskleberfutter und noch vieles andere – allerdings keinen Mais und keinen Weichweizen.

Die Verunsicherung, die Ende der Vorwoche etwas nachließ, entflammte mit der Ankündigung aus Brüssel erneut. Zuvor hatte allerdings die Ausschreibung Algeriens über schätzungsweise 450.000 t Mahlweizen den Weizenkursen in Paris etwas Auftrieb verliehen, auch wenn französische Herkünfte „verbannt“ sind, werden wohl rumänische und bulgarische Partien geliefert werden, dazu wohl auch ukrainische. Außerdem stützt der jetzt gültige Fronttermin Mai 25, der in den zurückliegenden Wochen „nur“ 20 EUR/t verloren hat und nicht 30 EUR/t wie der ausgelaufenen März 25. So schloss Paris am 13.03.25 mit 226 EUR/t – im Vergleich zur Vorwoche immerhin ein Plus von 3,25 EUR/t.

Die Großhandelspreise haben sich in den zurückliegenden 5 Handelstagen wenig bewegt und spiegeln damit die abwartende Haltung deutlich wider. Auf der einen Seite mangelt es an Verkäufen aus der Landwirtschaft, sodass sich Handelsunternehmen bereits beklagen, dass Vorräte in den Exporthäfen zurück an die Verarbeitungsstandorte im Inland transferiert werden müssen. Lagerware hat in den vergangenen Wochen an Wert verloren. Brotweizen franko Niederrhein wurde Mitte Februar noch mit 247 EUR/t bewertet, aktuell wird 232 EUR/t gesprochen. Auch an anderen Standorten wurden 15 EUR/t eingebüßt. Allerdings ist die Korrektur zur Vorwoche mit -1 bis 0 EUR/t nur noch sehr gering. Qualitätsweizen kann sich zu Mitte Februar besser behaupten und gab um 11 auf 250 EUR/t nach, was unverändert zur Vorwoche ist. Brotroggen hat 10 auf 210 EUR/t eingebüßt und liegt 2 EUR/t unter Vorwochenlinie. Braugerste wird am 12.03.25 mit 256 (Vormonat: 258) EUR/t für prompte Ware und 250-257 (260) EUR/t für Liefertermine bis Juni 25 bewertet. Partien ab Oktober liegen bei 275-278 (279-284) EUR/t. Damit hat sich alterntig gegenüber Vorwoche nichts getan, neuerntig wurden die Verkaufsideen um 5 EUR/t reduziert.

Auf der anderen Seite sind die Käufer nicht gewillt Aufgelder zu bewilligen und spekulieren ihrerseits auf anhaltend fallende Kurse. Größere Mengen werden ohnehin erst für die kommende Saison gesucht. Und dafür sind die Aussichten etwas getrübt. Zwar schätzt der Branchenverband Coceral die EU-Weichweizenernte mit 124 Mio. t rund 10 Mio. t über Vorjahr, hat aber gegenüber der vorangegangenen Schätzung den Wert um 2,5 Mio. t reduziert. Für Hartweizen wurde die EU-Schätzung erhöht, ebenso für Roggen. Die EU-Sommergerstenernte wird aktuell auf 22,3 Mio. t taxiert und damit nicht mehr über Vorjahresvolumen, wie noch im Dezember 24, sondern 2,5 % darunter.

Erzeuger erhielten in der 11. KW für promptes Qualitätsgetreide 1,50 EUR/t (Brotroggen) bis knapp 4 EUR/t (Braugerste) weniger als in der Vorwoche. Demgegenüber haben die Vorkontraktpreise weniger nachgegeben oder sogar noch einmal zugelegt. So werden für Qualitätsweizen ex Ernte im Bundesdurchschnitt aktuell 3 EUR/t mehr geboten als für prompte Partien, für Brotweizen liegt das Aufgeld bei 1,40 EUR/t, Brotroggen ist preisidentisch.

(DBV/AMI) An der Pariser Börse schloss der Fronttermin Juni 25 für Mais am 12.03.2025 bei 212 EUR/t und damit lediglich 0,25 EUR/t über Vorwochenniveau. Hierbei blieben größere Tagesschwankungen in den vorigen Handelstagen aus. Zum Vorjahreszeitpunkt lag der Fronttermin noch bei 178,50 EUR/t. Folgetermine konnten jüngst hingegen auf Wochensicht um bis zu 2 EUR/t zulegen. Die US-Zollpolitik hat die Kurse fest im Griff, hinzukommt, dass die üppigen südamerikanischen Ernten allmählich auf den Weltmarkt eintreffen und den Kursspielraum nach oben begrenzen.