(DBV) Vor dem Hintergrund der Koalitionsverhandlungen fordert der DBV einen klaren Fokus auf die Wettbewerbsfähigkeit und den angekündigten, notwendigen Politikwechsel. Es braucht „…deutliche Veränderungen mit Blick auf die Wettbewerbsfähigkeit, echten Bürokratieabbau und eindeutige Erleichterungen für die Wirtschaft. Die Wiedereinführung der Agrardiesel-Rückvergütung ist [nur] ein erster wichtiger Schritt,…“, so DBV-Präsident Rukwied. Mit Blick auf das verabschiedete Sondervermögen sieht Rukwied eine große Verantwortung und Verpflichtung bei der Politik; vor allem bzgl. der zu enormen Spielräume, welche ausschließlich zum Wohl der nachfolgenden Generationen genutzt werden dürfen. Dafür bedarf es struktureller Reformen und mehr Investitionen in die Zukunft.

Auf dem neusten Stand

Lokales aus dem Kreisverband

Die wichtigsten Veranstaltungen und Verbandsinformationen auf einen Blick. Informieren Sie sich über anstehenden Events sowie lokale Nachrichten aus dem Kreisverband und erhalten Sie täglich aktualisierte Informationen zu den verschiedenen Betriebszweigen von unserem Landesverband.

Aktuelles aus dem Kreisverband

Aktuelles aus dem Landesverband

21.03.2025

21.03.2025

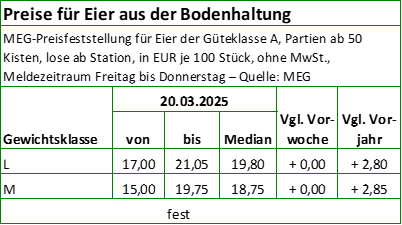

Eierverbrauch 2024: Anstieg trotz Engpässen Geflügel

(BLE) Im Jahr 2024 stieg der Pro-Kopf-Verbrauch von Eiern auf 249 Stück, was einen Anstieg von 10 Eiern im Vergleich zum Vorjahr bedeutet. Auch die heimische Produktion wuchs auf 15,2 Mrd. Eier, was einem Plus von 3 % entspricht. Trotz einer Eierknappheit in den USA und der Situation in Großbritannien wird die Versorgung zu Ostern als sicher eingeschätzt, auch wenn etwa ein Viertel des Bedarfs in Deutschland importiert werden muss. Der Verbrauch stieg im Vergleich zu 2023 von 239 auf 249 Eier pro Person, was einen Anstieg von mehr als 4 % ausmacht. Der Bestand an Legehennen wuchs auf 51,4 Mio., und auch die Legeleistung stieg von 291 auf 295 Eier pro Henne. Insgesamt wurden 15,2 Mrd. Konsumeier erzeugt, wodurch der Inlandsbedarf zu 72,2 % aus heimischer Produktion gedeckt wurde.

Die Importe von Schaleneiern stiegen 2024 um rund 400 Mio. Stück, und auch die Importe von Eiprodukten nahmen um 7 % zu. Die meisten importierten Eier stammten aus den Niederlanden (76 %), gefolgt von Polen und Belgien. Trotz des hohen Inlandsbedarfs nahmen auch die Ausfuhren von Eiprodukten zu, wobei die Hauptabnehmerländer Polen, Österreich, die Schweiz, Dänemark und die Niederlande waren.

Zum Osterfest erwartet man eine erhöhte Nachfrage, die zu Engpässen bei günstigeren Eiern führen könnte. Jedoch wird die Versorgung schnell wieder normalisiert. Von der Eierknappheit in den USA und Großbritannien gibt es derzeit keine spürbaren Auswirkungen auf dem deutschen Markt, da der Handel mit diesen Ländern nur in geringem Umfang stattfindet. Die Versorgungsbilanz basiert nun auf den Zensuszahlen 2022, was den Vergleich mit früheren Jahren erschwert. Weitere Informationen sind auf https://www.ble.de/DE/BZL/Daten-Berichte/Eier/eier_node.html verfügbar.

21.03.2025

Vogelgrippe weiter problematisch Geflügel

(AgE) Die Vogelgrippe breitet sich in unserem Nachbarland Polen weiter aus. Laut der Obersten Veterinärbehörde gab es in diesem Jahr 47 Ausbrüche der Hochpathogenen Aviären Influenza (HPAI) in kommerziellen Geflügelhaltungen. Im März allein wurden 13 neue Fälle gemeldet, darunter zwei in Hobbyhaltungen. Insgesamt mussten rund 3,2 Mio. Tiere getötet werden.

In Deutschland gab es im Vergleich seit Jahresbeginn insgesamt 14 Ausbrüche mit rund 133.000 gekeulten Tieren. Die aktuellen Ausbrüche im März beschränken sich auf drei Fälle in Sachsen, Bayern und zuletzt am 14. März in einer privaten Hühnerhaltung in Dahme-Spreewald, Brandenburg. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) warnt vor der „beispiellosen“ Ausbreitung und fordert verstärkte Maßnahmen wie bessere Überwachung, mehr Laborkapazitäten und den möglichen Einsatz von Impfungen. Frankreich hingegen kürzt die staatlichen Zuschüsse für Impfungen weiter. Unterdessen haben die USA wegen Eierknappheit durch die Geflügelpest bei mehreren EU-Staaten, darunter Dänemark, Finnland, Schweden, die Niederlande und Deutschland, nach Lieferungen angefragt.

21.03.2025

Globale Strategie zur Bekämpfung der HPAI Geflügel

Die WOAH und die FAO haben eine umfassende Globale Strategie zur Verhütung und Bekämpfung der hochpathogenen Geflügelpest 2024–2033 veröffentlicht. Die Strategie setzt auf einen One-Health-Ansatz und zielt darauf ab, Ausbrüche effektiv zu verhindern, die biologische Vielfalt zu schützen, Lebensgrundlagen zu sichern und Gesundheitsrisiken zu minimieren. Das Dokument finden Sie unter: https://www.woah.org/app/uploads/2025/02/web-gf-tads-hpai-strategy-woah.pdf

21.03.2025

Getreidemarkt international: Weiter starke Konkurrenz beim Export Pflanzen

In Paris und Chicago können die Weizenkurse über Vorwoche schließen. Der Wettbewerb bleibt trotz rückläufiger Weizenausfuhren Russlands groß.

(AMI) Die Weizennotierungen in Paris können auf Wochensicht fester schließen. Am 20.03.2025 schloss der Fronttermin Mai 25 bei 226,75 EUR/t, damit immerhin 0,75 EUR/t über Vorwochenlinie. Kontrakte der Ernte 25 können um 1,50 EUR/t zulegen.

Meldungen aus der Türkei stützten jüngst die Pariser Notierungen. Demnach lockerte der Staat am Bosporus ihre Einfuhrbeschränkungen und erhöht damit die Nachfrageaussichten des Landes. Die Türkei importiert überwiegend Weizen aus Russland und anderen Ländern der Schwarzmeerregion. Nun könnten aber auch wieder westeuropäische Länder wie Frankreich oder Deutschland in den Fokus rücken. Das könnte den schleppenden EU-Exporten zugutekommen, denn die Nachfrage nach EU-Weizen ist bislang spärlich. Nach Angaben der Europäischen Kommission exportierte die Gemeinschaft in der Saison 2024/25 bis zum 14.03.2025 nämlich lediglich 14,32 Mio. t Weichweizen, zum Vorjahreszeitpunkt waren es bereits 22,92 Mio. t. Insgesamt wird die Nachfrage lebhafter aktiver. Marktteilnehmer vermuten, dass der Iran zum Ende der Vorwoche rund 500.000 t Weizen gekauft hat, zuvor war man von etwa 120.000 t ausgegangen. Der Kauf soll aber überwiegend mit Weizen russischer Herkunft gedeckt worden sein. Auch Algerien und Tunesien sind am Markt zurück und kauften größere Mengen Weizen.

Unterdessen viel ein Gespräch zwischen den USA und Russland am Anfang der aktuellen Handelswoche positiv aus. Die Hoffnung auf ein baldiges Kriegsende in der Ukraine wächst. Mit dem Ende des Kriegsgeschehens dürften die Getreide- und Ölsaatenexporte aus der Schwarzmeerregion aber wieder günstiger, schneller und ohne Risiko vonstattengehen. Das erhöht den scharfen Konkurrenzdruck am Exportmarkt zusätzlich und begrenzt den Kursspielraum nach oben. Ebenso wie der zuletzt feste Eurokurs, der EU-Getreide für Abnehmer aus anderen Währungsländern und große Importeure wie Nigeria, Marokko oder Algerien, die bislang die drei größten Abnehmer von EU-Weizen sind, teurer macht.

Unterdessen dürfte die Konkurrenz aus Russland allmählich nachlassen. Marktteilnehmer erwarten, dass die russischen Weizenexporte im März auf 1,5 Mio. t zurückgehen, verglichen mit 1,9 Mio. t im Februar und 2,2 Mio. t im Januar. Die Regierung möchte die Ausfuhren des Landes senken, um die heimischen Preise niedrig zu halten. Die Konkurrenz am globalen Exportmarkt bleibt mit global bedeutsamen Exporteuren wie der Ukraine, Argentinien, Australien oder der USA dennoch groß.

21.03.2025

Brotweizenpreis ex Ernte in Deutschland auf 7-Wochen-Tief Pflanzen

Das Plus an den Terminmärkten stützt nicht alle heimischen Kassapreise, was die Erzeuger, aufgrund der schwächeren Gebote für Partien der Ernte 25, nicht vom Schlepper an den Verhandlungstisch holen kann.

(AMI) Mit einem zwischenzeitlichen Plus von 4 EUR/t auf den Fronttermin und über 5 EUR/t für die Ernte 25 hat Paris das Kurstal durchschritten und legt im Vergleich zum 8-Monatstief am 11.03.25 mit 221,25 EUR/t auf 227,25 um 6 EUR/t zu. Damit verändert sich die Stimmung am Markt merklich. Marktteilnehmer kommen wieder an den Markt und versuchen ihre Bücher zu füllen, aber oftmals scheitern die Abschlüsse es an den unterschiedlichen Preisvorstellungen. Insbesondere die Erzeugerpreise haben bis zum 18.03.25 nur unmerklich zugelegt und bleiben damit deutlich unter den jüngsten Hochpreisniveaus von Mitte Februar 25. Und – die Vorkontraktpreise geben weiterhin nach, obwohl Paris auf den Terminen fester notiert. Das bremst die Abschlussbereitschaft merklich. Und so kümmern sich die Landwirte lieber um ihre Feldbestände und die Aussaat, die bei herrlichem Wetter rasch vorankommt. Jetzt täte auch mal wieder etwas Regen gut.

Während die Gebote für alterntigen Brotweizen zur Lieferung bis Juni 25 im Vorwochenvergleich um 1,30 auf 200,60 (186-217) EUR/t frei Erfasserlager steigen, geben die Vorkontraktpreise um 1,60 auf 199 EUR/t nach. Damit rutscht Brotweizen ex Ernte erstmals seit dem 07.01.2025 wieder unter die Marke von 200 EUR/t, die prompte Ware gerade wieder hinter sich lassen konnte. Und die Bewertung der beiden Ernten wechseln wieder die Spitzenposition. Qualitätsweizen ex Ernte hat gegenüber Vorwoche fast 2 auf 217,50 EUR/t verloren und liegt damit nur noch wenig über den 216,30 (205-235) EUR/t für prompte Ware, die 0,30 EUR/t teurer wurde. Dennoch wird sehr wenig verkauft, was sich auch in den Prämien der Käufer widerspiegelt. Denn Partien sind teils gesucht und werden aufgrund des knappen Angebotes, aber aufgrund der teils schwierigen Logistik mit Aufgeldern belohnt. Lagen die Brotroggenpreise spot und ex Ernte frei Erfasserlager in der Vorwoche noch auf einer Linie, hat sich in der aktuellen 12. KW der Abstand vergrößert – zu Lasten der Vorkontrakte. Die gaben nämlich um 4 auf 163,50 EUR/t nach, während vordere Partien um 1,20 auf 168,60 (154-190) EUR/t zulegten. Verfügbare Braugerste wird am 19.03.25 mit 211 (195-225) EUR/t und für Partien ex Ernte mit 211,50 EUR/t bewertet. Das ist für beide ein Minus von rund 1,75 EUR/t zur Vorwoche.

Die Großhandelspreise franko Verarbeiter entwickelten sich uneinheitlich und spiegeln damit neben der Terminkursentwicklung hautsächlich die Umsätze wider. Franko Hamburg legte prompter Brotweizen um 1 auf 230 EUR/t zu, vergleichbarer Qualitätsweizen verharrt unbewegt auf 250 EUR/t. Franko Niederrhein haben sich die Preise lebhafter bewegt und liegen mit 236 EUR/t am 19.03.25 immerhin 4 EUR/t über Vorwochenlinie, franko Westfalen mit 238 EUR/t sogar 5 EUR/t. Brotroggen franko Niederrhein legt um 2 auf 212 EUR/t zu. Braugerste zur Lieferung bis Juni 25 hat im Briefkurs einen Euro auf 250-256 EUR/t eingebüßt. Die Geldkurse bleiben stabil, auch für Lieferungen ab Oktober 25 bei 275 EUR/t, während die Verkaufsidee um einen auf 279 EUR/t angehoben wurde.

21.03.2025

Wenig Umsatz am Rapsmarkt Pflanzen

Mit den deutlichen Preisrücknahmen am Rapsmarkt bleibt die Abgabebereitschaft der Erzeuger gering. Das limitiert die Umsätze und das Neugeschäft geht gegen Null.

(AMI) Rückläufige Canola-Notierungen in Kanada stellten auch in der 12. KW die Weichen für schwache Rapsnotierungen. Dabei blieben auch weiterhin die geopolitischen Entwicklungen im Fokus. Hinzu kam der zuletzt wieder feste Eurokurs, welcher die Wettbewerbsfähigkeit europäischer Partien auf dem Weltmarkt schmälert. Nach sieben Tagen mit roten Zahlen und einem Verlust von knapp 38 EUR/t drehte der Fronttermin in Paris zuletzt jedoch wieder ins Plus. So schloss der Mai-25-Kontrakt am 20.03.2025 bei 492 EUR/t und damit rund 21 EUR/t über dem Niveau der Vorwoche.

Auch auf Großhandelsstufe kann das Vorwochenniveau nicht gehalten werden. Dabei bleiben die Prämien durchweg unverändert. Franko Hamburg sind zur Lieferung ab April am 19.03.2025 rund 476 EUR/t möglich, ein Minus von 9 EUR/t. Gleiches gilt für Partien franko Niederrhein, welche mit 479 ebenfalls 8 EUR/t verlieren. Partien der Ernte 2025 werden mit bis zu 471 EUR/t und damit 1 EUR/t teurer angeboten. Umsatz steht hier auch weiterhin nicht dahinter. So fußen die Mengenbewegungen einzig auf der Abwicklung bereits bestehender Kontrakte.

Das aktuelle niedrige Preisniveau kann keine Partien aus Erzeugerhand locken. Im Bundesdurchschnitt werden Partien der Ernte 2024 für rund 450,30 EUR/t offeriert, ein Minus zur Vorwoche von 17,90 EUR/t. Die Meldungen aus den einzelnen Bundesländern rangieren dabei in einer Spanne von 420-475 EUR/t. Damit bleiben die Offerten dennoch über dem Vorjahresniveau von 403 EUR/t. Vorkontrakte der Ernte 2025 werden mit 429,70 (401-485) EUR/t rund 13,50 EUR/t günstiger bewertet.

Die Vermarktung der alten und neuen Ernte stagniert. Lediglich vereinzelt trennen sich Erzeuger von kleinen Partien – oft aus der Befürchtung heraus, dass sich die Preise weiter abwärts bewegen könnten. Ohnehin bestimmen auch weiterhin die Feldarbeiten den Alltag der Erzeuger. Regional ist bereits die zweite Stickstoffgabe erfolgt. Für Pflanzenschutzmittel ist der Temperaturunterschied zwischen Tag und Nacht regional noch zu groß. Das dürfte sich mit den steigenden Temperaturen zum Wochenende jedoch ändern. Die Feldbestände präsentieren sich weiterhin in einem guten Zustand. Allerdings melden einige Regionen einen zunehmenden Wasserbedarf, insbesondere auf leichten Standorten. Eine kritische Versorgungslage wird derzeit jedoch noch nicht gesehen.

21.03.2025

Regionaler Marktkommentar Pflanzen

Obwohl sich die Erzeugerpreise im Zuge des Richtungswechsels an den Börsen in der laufenden Berichtswoche stabilisiert haben, hält sich die Abgabebereitschaft weiter in engen Grenzen. Es scheint, als würden die instabilen Bedingungen an den internationalen Märkten auch heimische Marktteilnehmer verunsichern. Hinzu kommt, dass das Preisniveau insgesamt weiter alles andere vermarktungsfreundlich sind. Mancherorts beginnen damit auch die Überlegungen zur Überlagerung von Restmengen. Aufseiten der Nachfrage steigt das Interesse unterdessen allerdings. Der Grund dafür ist, dass sich potenziell Möglichkeiten in Richtung Türkei auftun könnten, nachdem das Land seine Einfuhrbeschränkungen gelockert hat. Am Ölsaatenmarkt hat die Rapsnotierung in dieser Woche seine negative Entwicklung ins Plus gedreht und wieder deutlich zugelegt. Meldungen zufolge konnte sich dieser Trend jedoch noch nicht bis auf Erzeugerstufe durchsetzen. So wurde erneut von deutlich roten Zahlen bei den Erzeugerpreisen im Vorwochenniveau gemeldet. Damit bleibt der heimische Rapsmarkt weiter umsatzschwach. Am Markt für Speisekartoffeln hat sich unterdessen kaum etwas getan. Hin und wieder scheint es zu leicht erhöhtem Auslagerungsdruck und steigenden Absortierungsraten zu kommen. Diese haben jedoch kaum Einfluss auf die Martklage. So kann der Bedarf weiterhin gut durch das Angebot gedeckt werden, während der Absatz in ruhigen und stetigen Bahnen verläuft.