Die italienische Regierung hat Dr. Giovanni Filippini zum neuen Sonderkommissar für die Bekämpfung der Afrikanischen Schweinepest (ASP) ernannt. Nach seinem Erfolg auf Sardinien soll er nun die Seuche in Norditalien bekämpfen. Filippini plant eine neue Strategie, gab jedoch keine Details bekannt. Lorenzo Beretta, Präsident des Fleisch- und Wurstwarenverbandes, fordert konkrete Maßnahmen und 50 Millionen Euro für Prävention und Bekämpfung. Er betonte Filippinis Erfahrung und drängte darauf, die Betriebe bis zum Herbst vor neuen Ausbrüchen zu schützen.

Auf dem neusten Stand

Lokales aus dem Kreisverband

Die wichtigsten Veranstaltungen und Verbandsinformationen auf einen Blick. Informieren Sie sich über anstehenden Events sowie lokale Nachrichten aus dem Kreisverband und erhalten Sie täglich aktualisierte Informationen zu den verschiedenen Betriebszweigen von unserem Landesverband.

Aktuelles aus dem Kreisverband

Aktuelles aus dem Landesverband

21.08.2024

Erlass des ML: Freilandhaltung von Legehennen und Photovoltaik kombinieren Geflügel

(ML) Seit einigen Monaten dürfen die Auslaufflächen bei einer konventionellen Freilandhaltung von Legehennen gleichzeitig mit Solarpanelen bebaut werden. Um die Umsetzung für interessierte Landwirtinnen und Landwirte zu fördern, hat das Landwirtschaftsministerium (ML) das Landesamt für Verbraucherschutz und Lebensmittelsicherheit (LAVES) als zuständige Behörde angewiesen, die maximale Überdachungsfläche durch Photovoltaik-Module und die dazugehörigen technischen Einrichtungen bis zu 70 Prozent bei hoch aufgeständerten Anlagen und bis zu 50 Prozent bei bodennahen Anlagen zu akzeptieren.

Landwirtschaftsministerin Miriam Staudte: „In der konventionellen Freilandhaltung von Legehennen führt eine Doppelnutzung nicht nur zu einer gesteigerten ökologischen und ökonomischen Landnutzung, sondern kann auch zu positiven Synergieeffekten führen. Die PV-Anlage kann eine bedeutende Schutzfunktionen für die Tiere einnehmen – zum Beispiel vor Beutegreifern – oder als Hagelschutz dienen. Mit entsprechenden Vorrichtungen kann sie auch einen Beitrag zur besseren Regenwasserverteilung leisten. Die Anlagen bieten eine gute Möglichkeit für eine wirtschaftliche Energieerzeugung, bei der gleichzeitig das Tierwohl gefördert und die Vegetationsdecke gewährleistet wird.“

Hintergrund:

Bis zum Herbst 2023 war es EU-weit lediglich gestattet, die Auslaufflächen für die konventionelle Freilandhaltung von Legehennen zusätzlich auch in Form von Obstplantagen, bewaldeten Flächen oder Weiden zu nutzen. Mit der Delegierten Verordnung 2023/2465 wurde diese Doppelnutzung nun neu geregelt – eine Änderung, für die Niedersachsen sich im Vorfeld nachdrücklich eingesetzt hat. EU-weit gilt jetzt, dass die Auslaufflächen nun auch gleichzeitig zum Beispiel mit Solarpanelen bestückt werden können, wenn die zuständige Behörde dies genehmigt.

16.08.2024

Workshop Klima im Kälberstall – KiNi Milch und Rind

(LWK) Die erfolgreiche Kälberaufzucht ist ein wichtiger Beitrag für den wirtschaftlichen Erfolg auf allen Milcherzeugerbetrieben. Die Vermeidung von Kälberkrankheiten und die optimale Versorgung in den ersten Lebenswochen ermöglichen eine vitale Basis, um eine leistungsstarke Herde zu schaffen. Für Kälber ist das optimale Stallklima besonders wichtig zur Gesunderhaltung. Wie dies zu beurteilen ist und welche Stellschrauben es gibt, soll in diesem Workshop erarbeitet werden.

Der Workshop findet am 21.11.2024 von 09:30 bis 15:30 Uhr auf dem Milchhof Reeßum statt. Mehr Infos und Anmeldung unter: https://www.lwk-niedersachsen.de/lwk/vera/10379

Im Rahmen der Kälberinitiative Niedersachsen findet dieses Seminar in Zusammenarbeit mit Agravis und Berghuis Kälberhandel statt und ist für die Teilnehmer kostenlos.

16.08.2024

Rindermarkt: Rinderschlachtungen regional verschieden Milch und Rind

(AMI) Von Januar bis Juni 2024 sind die Schlachtungen von Rindern in Deutschland um 1,1 % auf knapp 1,5 Mio. Rinder gestiegen. In den verschiedenen Regionen des Landes waren dabei unterschiedliche Entwicklungen zu beobachten.

Nach wie vor am meisten Rinder wurden in Bayern geschlachtet mit gut 0,38 Mio. Tieren. Gegenüber dem ersten Halbjahr 2023 ergab sich allerdings ein Rückgang um 2,2 %. In Niedersachsen, dem Bundesland mit den zweithöchsten Schlachtzahlen, ließen sich hingegen deutliche Zunahmen bei der Gesamtmenge der geschlachteten Tiere ermitteln. Auch in den weiteren Regionen ist die Entwicklung der Schlachtzahlen uneinheitlich, insgesamt überwiegt jedoch ein steigender Trend.

Trotz der leicht höheren Schlachtzahlen in den ersten Halbjahren der beiden vergangenen Jahre lässt sich bei der Betrachtung über einen längeren Zeitraum eine rückläufige Entwicklung der Rinderschlachtungen feststellen. Aufgrund des abnehmenden Bestandes an Rindern in Deutschland ist damit zu rechnen, dass die Schlachtzahlen im zweiten Halbjahr geringer ausfallen werden.

16.08.2024

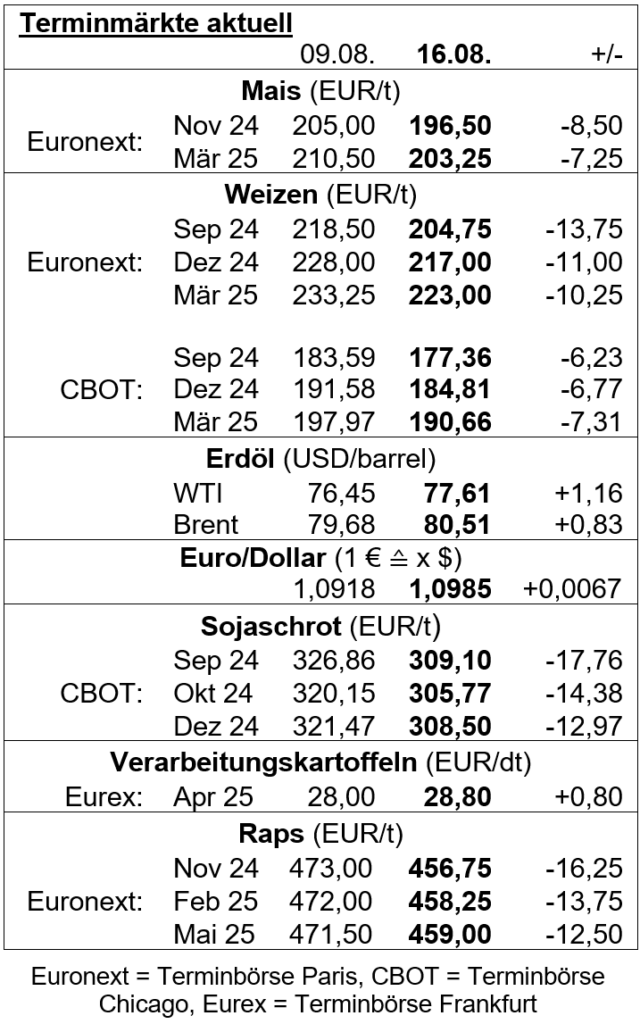

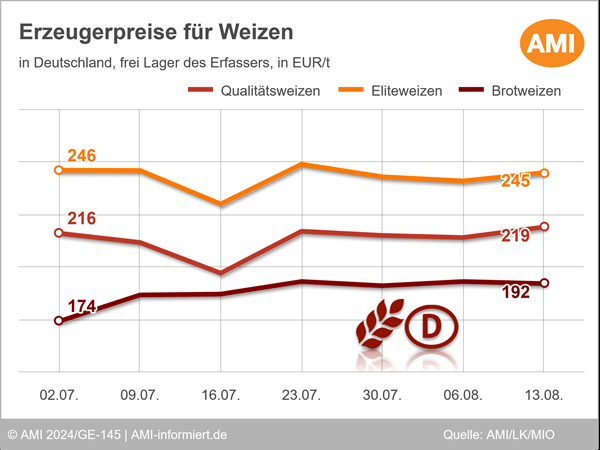

Preisschwäche am Brotgetreidemarkt setzt sich durch Pflanzen

Bei saisontypisch verschwindend geringem Neugeschäft orientieren sich die Kassapreise an den Terminnotierungen und die gaben zuletzt kräftig nach. Die deutsche Weizenernte ist quantitativ und qualitativ deutlich unter Durchschnitt.

(AMI) Es ist ruhig am Brotgetreidemarkt, was völlig saisontypisch ist. In einigen Regionen ist die Ernte beendet, in anderen steht sie kurz davor. Das Zeitfenster einer ungestörten, trockenen Ernte war kurz, denn in den zurückliegenden Tagen zogen bereits wieder Regenschauer über das Land. Das hilft den zwar den Nacherntearbeiten, bzw. der Saatbettbereitung für die anstehende Herbstaussaat, aber schadet den jetzt noch auf dem Halm stehenden Feldbeständen. Ohnehin ist die Qualität nicht besonders. Es wird wohl genug Mahlweizen zusammengekommen sein, aber die Proteingehalte sind niedriger als im Vorjahr und auch die Hektolitergewichte überzeugen nicht. Letzteres kann durch Aufbereitung kompensiert werden, bedeutet aber zusätzlichen Aufwand. Ohnehin ist der Erfassungshandel derzeit mit der Sichtung, Sortierung und Einlagerung beschäftigt, sodass Kontraktware und Lohnlagerware aufgenommen werden, aber darüberhinaus kein Bedarf angezeigt wird. Regional „klemmt“ es bereits, da Verarbeiter ihre Kontraktware nicht abrufen. So ergeben sich sehr heterogene Preisentwicklungen in den Regionen, was ebenfalls sehr saisontypisch ist.

Auch Paris sendet keine eindeutigen Signale. Während zum Ende der 32. KW noch feste Tendenz herrschte, wurden seither 15,50 EUR/t auf 201,50 EUR/t verloren und der September-Kontrakt wird so niedrig bewertet wie zuletzt Anfang März 24. Auf Erzeugerebene verzeichnet insbesondere der Südwesten in dieser Woche ungewöhnlich große Preiskorrekturen in beide Richtungen.

Ansonsten legen die Gebote des Erfassungshandels für Qualitätsweizen in den meisten Regionen zu, sodass mit rund 219 (200-244) EUR/t knapp 5 EUR/t mehr gezahlt werden als in der Vorwoche. Für Brotweizen gehen die Meinungen auseinander. Gegenüber Vorwoche wird im Bundesmittel mit rund 191,50 (170-205) EUR/t knapp 1 EUR/t weniger genannt. Für Mahlroggen gilt das gleiche, wobei die genannten 157 (135-170) EUR/t nur 0,40 EUR/t unter Vorwochenlinie liegen. Für Braugerste ist die Tendenz eindeutig schwächer, mit Ausnahme von Baden-Württemberg und Sachsen-Anhalt. Die berechneten 233 (195-250) EUR/t liegen gut 5 EUR/t unter Vorwochenlinie.

16.08.2024

Euronext: Mais unter 200 EUR/t Pflanzen

Nicht nur Weizen, sondern auch Mais gibt nun schon die dritte Woche in Folge nach. Die Konkurrenz aus der Schwarzmeerregion lähmt die EU-Weizenexporte, was die Kurse drückt.

(AMI) An der Börse in Paris geht es für den Weizenfronttermin schon die dritte Woche in Folge abwärts. Am 15.08.2024 schloss der September-Kontrakt bei 201,50 EUR/t und verfehlt das Vorwochenniveau um 16,50 EUR/t. Gleichzeitig rutschte der Fronttermin auf den niedrigsten Stand seit dem 07.03.2024. Folgetermine geben auf Wochensicht hingegen um bis zu 10,50 EUR/t nach. Auch Mais verzeichnet das dritte Wochenminus in Folge. Am 15.08.2024 lag der Schlusskurs für den Fronttermin bei 196,75 EUR/t, nicht nur 7,50 EUR/t unter Vorwoche, sondern auch erst mal seit Mitte April 2024 unter der Linie von 200 EUR/t.

Weiterhin präsent bleibt die große Dominanz der Schwarzmeerregion auf dem Weizenexportmarkt. Diese stellt auch die Produktionssorgen einiger Länder in Westeuropa in den Schatten. Im Mittelpunkt steht weiterhin die Weizenausschreibung Ägyptens von 3,8 Mio. t für die Lieferung zwischen Oktober und April 2024/25. Hierbei dürfte der Großteil insbesondere durch günstigen Weizen aus Russland gedeckt werden. Aber auch aus der Ukraine und Bulgarien dürften größere Mengen folgen. Zudem veröffentlichte Algerien eine Weizenausschreibung in Höhe von rund 600.000 t, die ebenfalls nahezu ausschließlich mit Weizen aus Russland bedient wird.

Dies spiegelt auch den nur zögerlichen Saisonstart der EU-Weizenexporte wider. Nach Angaben der EU-Kommission exportierte die Gemeinschaft vom 01.07-11.08.2024 insgesamt rund 3,09 Mio. t Weichweizen. Im Vorjahreszeitraum waren es bereits 3,96 Mio. t, 2022/23 bereits 4,19 Mio. t. Hierbei wirkt der in den vorigen Handelstagen nahezu durchweg fester tendierende Eurokurs nicht stützend. Zudem rechnen Marktteilnehmer damit, dass die westliche EU auch in den kommenden Wochen bei weiteren Ausschreibungen kaum größere Mengen ausmachen wird. Dafür ist das EU-Angebot zu knapp und die Preise zu hoch.

Die Ernteaussichten für Westeuropa sind hingegen äußerst trübe. In Frankreich dürfte nach zahlreichen heftigen Niederschlägen in den vergangenen Monaten mit prognostizierten 26,3 Mio. t die kleinste Weizenernte seit über 40 Jahren eingefahren werden. Dabei kann die Qualität oftmals nicht überzeugen. In Deutschland stehen die Erntearbeiten kurz vor dem Abschluss, auch hier fällt die Qualität unterdurchschnittlich aus, aber nicht in demselben Ausmaß wie in Frankreich. In Polen dürften die Erträge hingegen rund 10-15 % unter Vorjahr liegen. Der Anteil an Futterweizen dürfte überwiegen, auch wenn die Qualität vielerorts im Durchschnitt liegt.

16.08.2024

Rapsmarkt bleibt vorerst ruhig Pflanzen

Während sich die Notierungen an der Pariser Börse zwischenzeitlich etwas befestigten, geht es auf Erzeugerstufe erneut abwärts. Dabei bleiben die Umsätze gering.

(AMI) Die Notierungen an der Pariser Börse bleiben volatil. So schloss der Fronttermin November am 13.08.2024 bei 452,75 EUR/t und damit dennoch 4,25 EUR/t über dem Niveau der Vorwoche. Binnen der folgenden zwei Tag legte der Kurs jedoch wieder um 10,75 EUR/t zu.

Kurstreibende Impulse kamen dabei von der enttäuschenden EU-Rapsernte und festen Rohölnotierungen, welche die Attraktivität von Rapsöl als Rohstoff zur Biodieselherstellung steigern. Hier geht der Absatz am Kassamarkt jedoch aktuell gegen Null. Für Kursschwäche sorgten zuletzt die Schätzungen des US-Landwirtschaftsministeriums. So dürfte die globale Rapsverfügbarkeit, angesichts einer größeren russischen Ernte, üppiger ausfallen als bislang erwartet. Hinzu kommt die laufende Rapsernte in Kanada.

Auf Großhandelsstufe ging es zuletzt aufwärts. Bei unverändertem Aufgeld werden franko Hamburg zur Lieferung ab Oktober 24 mit 450 EUR/t rund 3 EUR/t mehr in Aussicht gestellt. Deutlicher fällt die Aufwärtskorrektur für Partien franko Niederrhein aus, denn hier wurden die Prämien zusätzlich auf +4 EUR/t angehoben. So gewinnen Partien zur Lieferung ab Oktober auf Wochensicht 7 auf 467 EUR/t. Insgesamt bleiben die Rapsumsätze am deutschen Kassamarkt jedoch gering. Zur Deckung des Bedarfs liegt der Fokus vorerst auf Ware aus Osteuropa, dem Baltikum und Drittländern. Das bestätigen auch die EU-Außenhandelsdaten mit EU-Rapsimporten deutlich über Vorjahresvolumen.

Auf Erzeugerstufe gehen die Preise entgegen den Börsennotierungen abwärts. So werden im Bundesdurchschnitt für Partien der Ernte 2024 aktuell 424,80 EUR/t aufgerufen und damit 15,80 EUR/t weniger als noch in der Vorwoche. Die Meldungen aus den einzelnen Bundesländern rangieren dabei in einer Spanne von 395-452 EUR/t. Damit werden dennoch 12 EUR/t mehr gefordert als zum Vorjahreszeitpunkt.

Nach vorläufigen Angaben des Statistischen Bundesamtes dürfte die diesjährige deutsche Rapsernte knapp 3,8 Mio. t erreichen und damit das Vorjahresvolumen von 4,2 Mio. t deutlich verfehlen. Ausschlaggebend dafür sind die kleineren Erträge. Während 2023 noch rund 35,8 dt/ha gedroschen wurden, dürften es in diesem Jahr im Bundesdurchschnitt 34,5 dt/ha sein. Das wären die niedrigsten Rapserträge seit 5 Jahren. Zudem fällt das Rapsareal mit knapp 1,1 Mio. ha etwas kleiner aus als die 1,2 Mio. ha des Vorjahres.

16.08.2024

EU-Kartoffelerzeugung sinkt Pflanzen

In den vergangen zwei Jahrzehnten schrumpfte die Kartoffelerzeugung in der EU deutlich, auch wenn 2023 wieder etwas mehr gerodet wurde als ein Jahr zuvor. Ob in der laufenden Saison das absehbar größere Areal zu einer umfangreicheren Ernte führen wird, ist unsicher.

(AMI) Die Kartoffelernten in der EU sind seit der Jahrtausendwende deutlich geschrumpft. Nach Angaben von Eurostat wurden 2023 knapp 48,3 Mio. t Kartoffeln aller Verwendungsrichtungen geerntet. Das wären zwar 1,3 Mio. t mehr als in 2022. Seit 2000 wäre jedoch ein Rückgang um 27,9 Mio. t beziehungsweise 36,7 % zu verzeichnen.

Im europäischen Vergleich war Deutschland 2024 größter Kartoffelerzeuger der Union und steuerte nach Angaben von Eurostat knapp 11,6 Mio. t bei. Das ist knapp ein Fünftel der EU-Ernte. Frankreich hatte einen Anteil von 18 %, die Niederlande 13 % und Polen 11,6 %. In Deutschland, Frankreich, Belgien und den Niederlanden werden 63,8 % aller Kartoffeln in der EU erzeugt.

Ob 2024 mehr Kartoffeln geerntet werden können als im Vorjahr bleibt abzuwarten. Die Anbauflächen wurden jedenfalls ausgeweitet, was auf ein höheres Preisniveau im Konsumkartoffelbereich, aber auch die wachsende Nachfrage nach Kartoffelprodukten zurückzuführen ist. Jedoch sind die Bedingungen in Westeuropa durchwachsen. Viele spät gepflanzte Feldbestände sehen nicht gut aus. Außerdem machen Drahtwurmbefall sowie Krautfäule den Knollen zu schaffen.

16.08.2024

Regionaler Marktkommentar Pflanzen

In Niedersachsen geht die Getreideernte langsam aber sicher zu Ende. Vor allem beim Wintergetreide und Raps ist nahezu alles gedroschen. Wie sich bereits zuvor abgezeichnet hatte, enttäuschen die Ergebnisse im Landesdurchschnitt bei allen Marktfrüchten. Sowohl die Erträge, als auch Qualitäten sind unterdurchschnittlich. Die Weizenernte wird damit besonders klein, da neben den schwachen Tonnagen die Fläche aufgrund der schlechten Aussaatbedingungen im Vorjahresvergleich knapp 30 % kleiner ist. Regional besonders unterschiedlich sind die Ergebnisse beim Raps, welche von katastrophal bis befriedigend rangieren. Insgesamt ist der Ertrag auch hier unterdurchschnittlich.

Am heimischen Getreidemarkt konnten sich die Erzeugerpreise zum Wochenbeginn zwar leicht befestigen, jedoch passen Ertrag und Erlös bei aktuellen Preisen oft nicht zueinander, da ein Geschäft aktuell oft nicht einmal die Kosten der Erzeuger decken würde. Aktuell stehen die Vorzeichenzeichen auch nicht auf Plus, da die Notierungen an den Terminmärkten eher rote Vorzeichen haben. Ein Grund für die internationale Preisentwicklung war die jüngste Schätzung des US-Agrarministeriums. Die Prognose zur weltweiten Produktion wurde hier um 2,1 Mio. t auf 798,3 Mio. t nach oben korrigiert.

Am Ölsaatenmarkt ging es mit dem Rapspreis erst abwärts und dann wieder leicht aufwärts. Auch hier wird sich weiterhin an den Notierungen der Börsen orientiert, wo eine hoch volatile Stimmung herrscht und kaum ein Trend zu verzeichnen ist. Schwankungen von mehr als 10 EUR/t innerhalb von zwei Werktagen sind aktuell keine Seltenheit. Hintergrund sind uneinheitliche Entwicklungen der vielzähligen Faktoren, die den Rapspreis beeinflussen. Beispiele dafür sind kürzlich abgestürzte Soja-Notierungen und nach oben korrigierte Prognosen zur globalen Rapsernte.

Bei den Kartoffeln beginnen erste Landwirte mit der Einlagerung. Der Großteil der Knollen geht aber weiterhin direkt an den Markt. Das umfangreiche Angebot der letzten Wochen wird damit weiter ergänzt und übt bei weiter verhaltener Nachfrage Druck auf die Preise aus. Diese wurden daher erneut deutlich reduziert. Sobald der Anteil eingelagerter Kartoffeln zunimmt, dürfte sich die Situation merklich entspannen. Eine deutliche Belebung des Absatzes wird jedoch erst mit dem Beginn kühlerer Witterung erwartet.