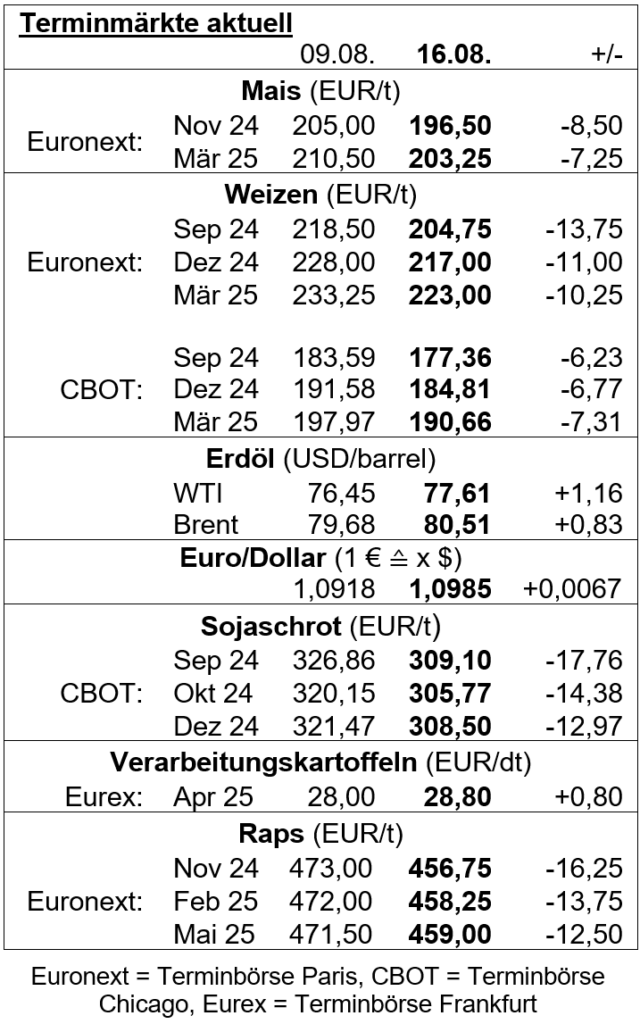

Nicht nur Weizen, sondern auch Mais gibt nun schon die dritte Woche in Folge nach. Die Konkurrenz aus der Schwarzmeerregion lähmt die EU-Weizenexporte, was die Kurse drückt.

(AMI) An der Börse in Paris geht es für den Weizenfronttermin schon die dritte Woche in Folge abwärts. Am 15.08.2024 schloss der September-Kontrakt bei 201,50 EUR/t und verfehlt das Vorwochenniveau um 16,50 EUR/t. Gleichzeitig rutschte der Fronttermin auf den niedrigsten Stand seit dem 07.03.2024. Folgetermine geben auf Wochensicht hingegen um bis zu 10,50 EUR/t nach. Auch Mais verzeichnet das dritte Wochenminus in Folge. Am 15.08.2024 lag der Schlusskurs für den Fronttermin bei 196,75 EUR/t, nicht nur 7,50 EUR/t unter Vorwoche, sondern auch erst mal seit Mitte April 2024 unter der Linie von 200 EUR/t.

Weiterhin präsent bleibt die große Dominanz der Schwarzmeerregion auf dem Weizenexportmarkt. Diese stellt auch die Produktionssorgen einiger Länder in Westeuropa in den Schatten. Im Mittelpunkt steht weiterhin die Weizenausschreibung Ägyptens von 3,8 Mio. t für die Lieferung zwischen Oktober und April 2024/25. Hierbei dürfte der Großteil insbesondere durch günstigen Weizen aus Russland gedeckt werden. Aber auch aus der Ukraine und Bulgarien dürften größere Mengen folgen. Zudem veröffentlichte Algerien eine Weizenausschreibung in Höhe von rund 600.000 t, die ebenfalls nahezu ausschließlich mit Weizen aus Russland bedient wird.

Dies spiegelt auch den nur zögerlichen Saisonstart der EU-Weizenexporte wider. Nach Angaben der EU-Kommission exportierte die Gemeinschaft vom 01.07-11.08.2024 insgesamt rund 3,09 Mio. t Weichweizen. Im Vorjahreszeitraum waren es bereits 3,96 Mio. t, 2022/23 bereits 4,19 Mio. t. Hierbei wirkt der in den vorigen Handelstagen nahezu durchweg fester tendierende Eurokurs nicht stützend. Zudem rechnen Marktteilnehmer damit, dass die westliche EU auch in den kommenden Wochen bei weiteren Ausschreibungen kaum größere Mengen ausmachen wird. Dafür ist das EU-Angebot zu knapp und die Preise zu hoch.

Die Ernteaussichten für Westeuropa sind hingegen äußerst trübe. In Frankreich dürfte nach zahlreichen heftigen Niederschlägen in den vergangenen Monaten mit prognostizierten 26,3 Mio. t die kleinste Weizenernte seit über 40 Jahren eingefahren werden. Dabei kann die Qualität oftmals nicht überzeugen. In Deutschland stehen die Erntearbeiten kurz vor dem Abschluss, auch hier fällt die Qualität unterdurchschnittlich aus, aber nicht in demselben Ausmaß wie in Frankreich. In Polen dürften die Erträge hingegen rund 10-15 % unter Vorjahr liegen. Der Anteil an Futterweizen dürfte überwiegen, auch wenn die Qualität vielerorts im Durchschnitt liegt.