Das Landwirtschaftsministerium bestätigt die kleinste Getreideernte seit 30 Jahren mit unterdurchschnittlicher Qualität und die Preise rutschen weiter ab. Brotgetreide ist auf ein Niveau wie zuletzt im April 24, Braugerste wie im August 21 gerutscht.

(AMI) Es bleibt ruhig am deutschen Brotgetreidemarkt. Falls Partien gesucht werden, passen die Preisvorstellungen nicht zusammen. Insbesondere mit den zuletzt festeren Weizenkursen in Paris. Da der Fronttermin September dem Ende entgegengeht und daher die Kursnotierung nicht mehr für die Kassapreisbestimmung herangezogen wird, richtet sich der Blick nun auf den Dezemberkontrakt. Dieser legte bis Donnerstag in 3 Tagen um 10,5 EUR/t zu und trieb damit den Kontrakt auf 215,75 EUR/t und so 6,25 EUR/t über Vorwochenlinie. Seit wenigen Tagen ist der Kursabstand zum vorangehenden Septemberkontrakt auf rund 15 EUR/t gestiegen, nachdem er in den Wochen zuvor bis Mitte August im Schnitt bei 7 EUR/t lag. Der Fronttermin war am 26.08.24 unter die Linie von 190 EUR/t gerutscht, auf das zweitniedrigste Niveau seit Anfang März 24. Davor war im September 2020 diese Marke verzeichnet worden.

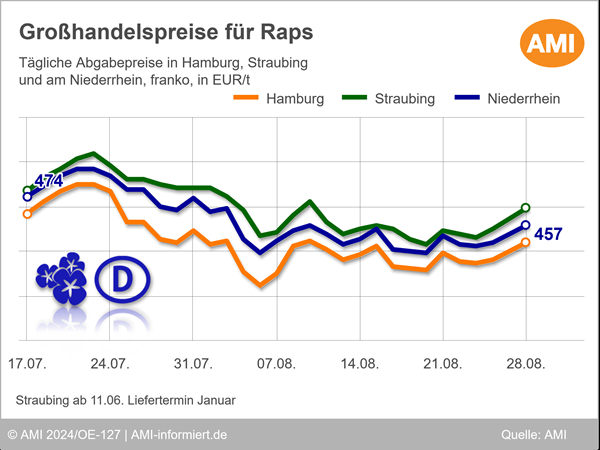

Am Kassamarkt finden die Terminkursbewegungen keinen Eingang, zu gering sind die Umsätze. Für Brotweizen werden zwar weiterhin Aufgelder auf die MATIF-Notierungen gewährt, aber die Prämien wurden zurückgenommen, was ein deutliches Indiz dafür ist, dass das Kaufinteresse abgeklungen ist. Qualitätsweizen franko Hamburg verliert gegenüber Vorwoche mit 228 EUR/t rund 4 EUR/t, Brotweizen dort sogar mit 210 EUR/t 6 EUR/t. Am Niederrhein ist mit 222 EUR/t franko das Vorwochenniveau wieder erreicht worden, nachdem zwischenzeitlich die Marke von 216 EUR/t erreicht worden war. Die Prämie ist damit aber auf unter 9 EUR/t geschrumpft. Brotroggen liegt franko Niederrhein am 28.08.2024 bei 190 EUR/t und hat damit 5 EUR/t zur Vorwoche verloren, aber auch 5 EUR/t zum Vortag gewonnen. Kaufinteresse für Braugerste zur Lieferung ab Oktober ist nicht mehr vorhanden. Partien ab Januar werden jetzt mit 264 EUR/t bewertet.

Diese stark schwankenden Großhandelspreise machen es unmöglich, Geschäfte abzuschließen. Und so lagern die meisten Anbieter ein. Da die Läger leer sind, an Weizen und Roggen wurden 3,5 Mio. t weniger gedroschen als im Vorjahr, wird den Erzeugern sogar die Einlagerung erleichtert, in dem regional das Lagergeld nicht ab dem 01.09.24, sondern erst ab 01.10.24 in Rechnung gestellt wird.

Denn Erzeuger sehen sich derzeit auch nicht gedrängt, Ware zu verkaufen. Die sonst übliche Lagerräumung von Getreide vor der anstehenden Maisernte bleibt aus. Und so gibt es zwar den traditionellen Ernteknick der Preise, der erfolgt allerdings nicht aufgrund der nachfrageüberschreitenden Angebotswelle hierzulande, sondern aufgrund der schwachen internationalen Getreidekurse.

Erzeuger bekommen für ihr Brotgetreide erneut weniger geboten als in der Woche zuvor und der Preisrückgang ist sogar noch stärker geworden. 200 EUR/t bekommt keiner mehr für seinen Brotweizen. In der 35. KW. gaben die Gebote des Erfassungshandels für Qualitätsweizen im Bundesdurchschnitt um 7,75 auf 205,50 (190-230) EUR/t nach. Brotweizen verlor 6,40 auf 181 (160-195) EUR/t und Brotroggen 1 auf 153,85 (132-160) EUR/t. Braugerste legt indes um 4 auf knapp 230 (191-243) EUR/t zu und auch Qualitätshafer gewinnt 3,75 auf 206,25 (177-245) EUR/t.