Auf dem neusten Stand

Lokales aus dem Kreisverband

Die wichtigsten Veranstaltungen und Verbandsinformationen auf einen Blick. Informieren Sie sich über anstehenden Events sowie lokale Nachrichten aus dem Kreisverband und erhalten Sie täglich aktualisierte Informationen zu den verschiedenen Betriebszweigen von unserem Landesverband.

Aktuelles aus dem Kreisverband

Aktuelles aus dem Landesverband

07.03.2025

Ukraine: Schwellenwert für Geflügelfleisch und Eier Geflügel

Die EU und die Ukraine planen eine beschleunigte Einführung einer Freihandelszone. Nach dem Auslaufen der aktuellen autonomen Handelsmaßnahmen am 5. Juni 2025 will die EU eine zügige Liberalisierung des Agrarhandels vorantreiben, so der Informationsdienst Agra Europe unter Berufung auf EU-Handelskommissar Maroš Šefčovič. Bereits im Mai 2024 hatte die EU die Aussetzung von Einfuhrzöllen und Kontingenten für ukrainische Agrarprodukte bis Juni 2025 verlängert. Gleichzeitig wurden Schutzmaßnahmen eingeführt: Überschreiten die Einfuhren von Geflügelfleisch, Eiern, Zucker, Hafer, Mais, Grütze oder Honig bestimmte Schwellenwerte, greift eine „Notbremse“. Mehrere EU-Staaten lehnen eine uneingeschränkte Marktöffnung ab. In einem gemeinsamen Schreiben forderten ihre Landwirtschaftsminister die Wiedereinführung der Quotenregelung aus der Zeit vor dem Krieg.

07.03.2025

Tschechien fordert EU-weites Verbot für Käfighaltung Geflügel

(AgE) Tschechien fordert ein EU-weites Verbot der Käfighaltung von Legehennen. Landwirtschaftsminister Marek Výborný drängt die EU-Kommission, schnell einen Gesetzesvorschlag vorzulegen. Hintergrund ist das ab 2027 in Tschechien geltende Verbot. Výborný kritisiert, dass diese Haltungsform in vielen EU-Staaten weiterhin erlaubt ist, was tschechische Eierproduzenten benachteiligen könnte. Ein EU-weites Verbot wurde bereits von Várhelyis Vorgängerin Stella Kyriakides angekündigt. Laut Compassion in World Farming (CIWF) unterscheidet sich der Anteil der Käfighaltung in der EU stark. In Luxemburg, Österreich und Schweden liegt er unter 5 %, während er in Malta 99 % erreicht. Hohe Werte verzeichnen auch Estland (88 %), Spanien (87 %) und Portugal (81 %). Aktuell erlaubt die EU „ausgestaltete“ Käfige mit 0,075 Quadratmetern pro Tier. In Deutschland endet diese Haltungsform Ende 2025. Nur für besondere Härtefälle soll eine Verlängerung der Frist um bis zu maximal drei Jahren (2028) möglich sein. Der tschechische Geflügelverband sieht den Umstieg als große finanzielle und organisatorische Herausforderung, da Ende 2023 noch über die Hälfte der Legehennen in Käfigen lebte.

07.03.2025

Vogelgrippe USA: Eine Milliarde zur Bekämpfung Geflügel

Die Vogelgrippe wütet seit drei Jahren in der US-Geflügelhaltung, wodurch laut USDA rund 166 Mio. Hühner getötet wurden. Das USDA stellt bis zu 500 Mio. Dollar für kostenlose Biosicherheitsprüfungen bereit, um die Übertragung durch Wildvögel zu reduzieren. Weitere 400 Mio. Dollar dienen höheren Entschädigungen für betroffene Geflügelhalter. Insgesamt wurden unter Präsident Biden 800 Mio. Dollar zur Bekämpfung der Vogelgrippe bereitgestellt. Bezüglich einer Impfung bleibt das USDA zurückhaltend. Impfstoffe für Hühner werden geprüft, sind aber noch nicht zugelassen. Die Geflügelindustrie ist uneinig über eine mögliche Einführung. Bis zu 100 Mio. Dollar stehen für die Entwicklung neuer Impfstoffe und Schutzmaßnahmen zur Verfügung. Zudem sollen erhöhte Eiimporte und reduzierte Exporte das inländische Angebot steigern und die hohen Eierpreise senken.

07.03.2025

Weizenterminmärkte weiter deutlich im Minus Pflanzen

Die umgesetzten US-Zölle auf Güter aus Kanada, Mexiko und China haben sowohl die Notierungen in Chicago als auch in Paris deutlich nach unten gezogen.

(AMI) In Paris geht es für die Weizennotierungen nun schon die dritte Woche in Folge deutlich bergab. Am 06.03.2025 schloss der Fronttermin März 25 bei 211 EUR/t und verfehlt das Vorwochenniveau um 9,50 EUR/t.

Marktbestimmend waren in den vorigen Handelstagen die Entwicklungen der US-Zollpolitik. Die Unsicherheit ist groß, welche Auswirkungen die US-Zölle gegen Kanada, Mexiko und China auf globaler Ebene haben werden. Kanada und China reagierten auf die umgesetzten US-Zölle bereits mit Gegenmaßnahmen, Mexiko ist in Planung. Für den Agrarhandel dürfte dies einen Nachfragerückgang sowie eine deutliche Verschiebung der Handelsströme bedeuten. Jüngst stiegen allerdings die Erwartungen, dass die USA nun Zollerleichterungen für bestimmte Importe aus Kanada und Mexiko ankündigen wird, das hielt den Tagesverlust in Grenzen. Für weiteren Kursdruck auf die Pariser Notierungen sorgte der feste Eurokurs. Dieser legte allein binnen der vorigen drei Handelstag um gut 2,7 % zu. Der Euro profitierte vor allem von dem angekündigten Infrastrukturpaket der Bundesregierung und der damit verbundenen Hoffnung auf mehr Wirtschaftswachstum. Zudem drückte die US-Zollpolitik sowie enttäuschende US-Arbeitsmarktdaten den US-Dollar, was den Euro im Gegenzug stützt.

Am EU-Exportmarkt herrscht hingegen weiterhin Flaute. Im Zeitraum vom 01.07.24-02.03.25 exportierte die Gemeinschaft bislang nur 13,93 Mio. t Weichweizen, zum Vorjahreszeitpunkt lagen die Ausfuhren bereits bei 22,04 Mio. t. Der Wettbewerb ist weiterhin hart. Auf der einen Seite stieg jüngst die Hoffnung auf wieder steigende EU-Weizenexporte, da Marokko, das zweitwichtigste Zielland der EU, Interesse an Weizen zeigte und russischer Weizen aufgrund der von der Regierung geänderten Exportpolitik weniger wettbewerbsfähig ist. Auf der anderen Seite dürfte der Beginn des muslimischen Fastenmonats Ramadan die Käufe großer Abnehmer aus dem Nahen Osten und Nordafrika begrenzen. Hinzu kommt, dass ABARES seine Dezemberprognose für die australische Weizenerzeugung jüngst um über 2 Mio. t nach oben korrigierte. Diese dürfte in der Saison 2024/25 mit 34,1 Mio. t nun voraussichtlich rund 31 % über Vorjahr und 28 % über dem Durchschnitt der vorigen zehn Jahre liegen.

Entwicklungen der US-Zollpolitik geben die Richtung vor

In Chicago geht es für Weizen ebenfalls abwärts, auch wenn der Kurs jüngst ins Plus drehte. Am 05.03.2025 schloss der Fronttermin bei umgerechnet 182,34 EUR/t, ein Rückgang auf Wochensicht um knapp 16 EUR/t. Im Fokus stand wie auch bei den Weizenkursen an der Pariser Börse vor allem die US-Zollpolitik. Die Handelspolitik des US-Präsidenten dürfte die Nachfrage nach US-Gütern deutlich einschränken, was die Kurse drückte. Nun hoffen Marktteilnehmer aber darauf, dass die US-Zölle gegen Kanada und Mexiko wieder gesenkt werden. Denn der US-Präsident teilte mit, Autohersteller für einen Monat von den Zöllen zu befreien, solange diese bestimmte Bedingungen einhalten. Andere Güter könnten ebenfalls einbezogen werden.

Unterdessen hat sich nach Angaben des US-Landwirtschaftsministeriums der Zustand der Weizenbestände in Kansas, dem größten US-Weizenerzeuger, verbessert, während sich dieser in Montana, Nebraska und den Dakotas verschlechtert hat. Auch dürfte die voraussichtlich bevorstehende Trockenheit in Teilen der US-Ebenen ein Risiko für die US-Weizenbestände darstellen.

07.03.2025

US-Zollpolitik bestimmt auch nationalen Markt Pflanzen

Ein sehr fester Euro, gute Bonituren für die Winterungen und sehr geringe Nachfrage lassen den Kassapreisen wenig Spielraum nach oben, aber in erster Linie belastete die Unsicherheit über die Wirkung der aggressiven US-Zollpolitik.

(AMI) Prompter Brotweizen frei Erfasserlager wurde in der 10. KW mit 201,80 (185-215) EUR/t bewertet und damit knapp 6 EUR/t unter Vorwochenlinie. Qualitätsweizen wurde mit 219 (195-240) EUR/t bewertet und hat so 6,65 EUR/t nachgegeben. Brotroggen liegt mit knapp 169 (150-180) EUR/t rund 3,25 EUR/t unter Vorwochenlinie. Braugerste konnte sich noch am besten behaupten und verlor 1,70 auf 217 (199-230) EUR/t frei Erfasserlager.

Mit dem Preisrutsch ist es sehr ruhig geworden. Auch locken die aktuellen frühlingshaften Temperaturen die Ackerbauern auf die Felder. Endlich kann die Düngung und Saatbettbereitung fortgesetzt werden. Die Feldbestände haben unter den niedrigen Nachttemperaturen der vergangenen Wochen kaum gelitten. Das hatte in den zurückliegenden Wochen die Abschlussbereitschaft gefördert. Waren Mitte Februar 25 noch Vorkontraktpreise attraktiv und lagen nahe an den Geboten für alterntige Partien hat sich das in den zurückliegenden Tagen ebenfalls geändert. Die Schwäche erfasste auch die Vorkontraktpreise, allerdings nicht so stark wie für verfügbares Brotgetreide. Qualitätsweizen ex Ernte erzielte zuletzt knapp 221 EUR/t und Brotweizen knapp 203 EUR/t was sie teurer machte als spot Ware. Mahlroggen lag am 04.03.2025 bei 166 EUR/t frei Lager ex Ernte und Braugerste bei knapp 215 EUR/t und weist damit einen Preisabstand von knapp 50 (!) EUR/t zur Futtergerste auf.

Die Großhandelspreise folgten umsatzlos den Terminkursen nach unten. Brotroggen verlor 6 auf 212 EUR/t franko Niederrhein, prompter Brotweizen wurde dort am 05.03.25 mit 233 EUR/t sogar 9 EUR/t unter Vorwochenlinie bewertet. Franko Hamburg erzielt Brotweizen mit 229 EUR/t ebenfalls 9 EUR/t weniger, während Qualitätsweizen nur um 5 auf 250 EUR/t nachgab.

Das Kaufinteresse für Braugerste franko Oberrhein liegt unverändert bei 250 EUR/t für Partien zur Lieferung im März/Juni 25. Demgegenüber wurden die Offerten um 2 auf 256 für prompte Ware und auf 257 EUR/t für Lieferungen bis Juni gesenkt. Auch Partien ex Ernte haben sich um 2 auf 283 EUR/t vergünstigt.

07.03.2025

Abgabebereitschaft beim Raps erlischt Pflanzen

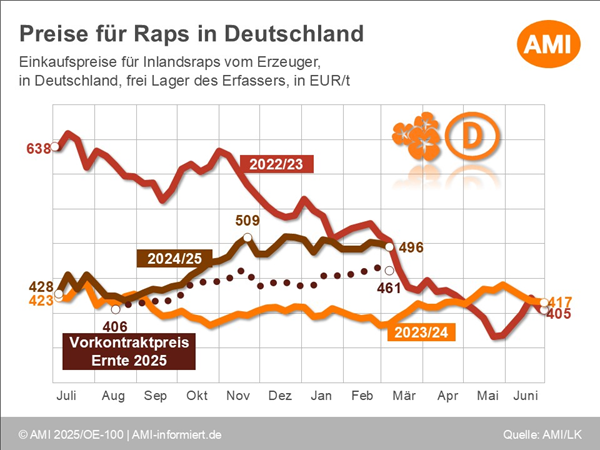

Mit den schwächeren Vorgaben seitens des Terminmarkts rutschen auch die Kassapreise für Raps ab. Vor diesem Hintergrund lässt auch die Abgabebereitschaft merklich nach.

(AMI) An der Pariser Börse ging es kräftig abwärts. So verzeichneten die Rapsnotierungen vier Tage in Folge rote Zahlen und verloren zuletzt allein binnen eines Handelstages knapp über 16 EUR/t. Am 05.03.2025 schloss der Fronttermin Mai bei 499,50 EUR/t und damit rund 32 EUR/t unter dem Niveau der Vorwoche. Auch Partien der Ernte 2025 rutschten ab. So notierte der August-25-Kontrakt am 05.03.2025 bei 479,25 EUR/t, ein Minus zur Vorwoche von 20 EUR/t.

Kurswirkung zeigten dabei insbesondere die Zollankündigungen der US-Regierung. Nachdem bereits zum Jahresstart Spekulationen um die Zollpolitik der USA die Schlagzeilen bestimmten und für kräftige Kursausschläge sorgten, scheint es nun offiziell. Am 04.03.2025 kündigten die Vereinigten Staaten zusätzliche Zölle auf Agrargüter aus China, Mexiko und Kanada an. Das dürfte zur Folge haben, dass große Mengen kanadischer Ware auf den EU-Markt drücken. Zu beachten bleibt dabei jedoch, dass angesichts der angebauten GVO-Sorten, das daraus hergestellte Rapsöl nicht uneingeschränkt in der EU verwertbar ist. Der Energiesektor ist hier Hauptabnehmer. Zusätzlicher Druck kam indes vom sprunghaft festen Euro, welcher die Attraktivität europäischer Partien auf dem Weltmarkt schmälert.

Auch auf Großhandelsebene konnte mit den rückläufigen Vorgaben seitens des Terminmarkts das Niveau nicht gehalten werden. Franko Niederrhein waren bei unverändertem Aufgeld für Partien zur Lieferung ab März 519 EUR/t möglich und damit 19 EUR/t weniger als noch in der Woche zuvor. Gleiches galt für Partien franko Hamburg. Mit 516 EUR/t wurden hier ebenfalls 19 EUR/t weniger in Aussicht gestellt. Für Partien der Ernte 2025 wurden bis zu 490 EUR/t genannt. Im Wochenverlauf konnte sich der Handel mit Partien der kommenden Ernte indes etwas beleben, kam mit den deutlichen Preisrücknahmen zuletzt jedoch wieder zum Erliegen. So blieb es zur Wochenmitte ruhig. Importe aus Australien liefen weiterhin stetig, Neugeschäft kam jedoch nicht zustande.

Auf Erzeugerstufe ging es ebenfalls abwärts. So waren im Mittel 495,70 EUR/t für Partien der Ernte 2024 möglich und damit 4,60 EUR/t weniger als noch in der Woche zuvor. Die Meldungen aus den einzelnen Bundesländern lagen dabei in einer Spanne von 470-525 EUR/t. Partien der Ernte 2025 werden mit 461,50 (450-505) EUR/t rund 4,40 EUR/t teurer angeboten. Mit dem Preisrücknahmen erlosch die Abgabebereitschaft der Erzeuger. Nur vereinzelt wurde von Verkäufen berichtet, die teils allerdings auch über dem aktuellen Preisniveau lagen.

Ohnehin lenkt das nun ziemlich zügig beginnende Frühjahr den Blick auf die Felder. Die Böden sind gut befahrbar und so können Dünge- und Pflanzenschutzmaßnahmen in vollem Umfang erfolgen. Die Feldbestände sehen gut aus, regional wünscht man sich etwas Niederschlag.

07.03.2025

Erste Zwiebeln gepflanzt Pflanzen

In einigen Regionen wurden die ersten Zwiebeln gepflanzt oder gesät. Die Inlandsnachfrage ist stabil, während der Export nach Osteuropa zunimmt.

(AMI) Mit der Aussaat und Pflanzung wurde in Deutschland punktuell begonnen. Die Nachfrage ist derzeit stabil, auch wenn sie im Inland durch die Karnevalsfeiertage einen leichten Dämpfer erhalten hat. Dagegen scheint die Exportnachfrage aus Osteuropa wieder anzusteigen. Die Preise bleiben in der laufenden Woche stabil. Für gelbe, mittelfallende Zwiebeln werden hauptsächlich Preise zwischen 22,00 und 24,00 EUR/dt in Big Bags ab Station genannt. Größere Kaliber bewegen sich am oberen Ende der Preisspanne. Bei roten Zwiebeln gibt es kaum noch frei verfügbare Ware. Der größte Teil ist zu festen Preisen kontrahiert.

07.03.2025

Ruhiger Kartoffelmarkt Pflanzen

Mit nachlassender Werbeaktivität im LEH und aufgrund von Karneval ist die Nachfrage nach Speisekartoffeln spürbar zurückgegangen. Die Preise bleiben aber stabil, nur Frittenrohstoff schert aus.

(AMI) Befragte melden eine seit Mitte der Vorwoche meist noch einmal ruhigere Nachfrage nach Kartoffeln – Fasching/Karneval lassen grüßen. Diese Woche hat zudem die Werbeintensität im deutschen Lebensmitteleinzelhandel gegenüber Ende Februar noch weiter nachgelassen.

Der eher geringe Bedarf der Abpacker kann gut bis reichlich gedeckt werden. Landwirte bleiben beim aktuellen Preisniveau Abgabebereit – auch für Exportqualitäten, die mitunter etwas günstiger gehandelt werden. Ergänzt wird das hiesige Angebot im Südwesten weiterhin durch Lagerkartoffeln aus Frankreich. Gebietsweise werden viel festkochende kleinfallende Knollen von dort abgepackt. Frühkartoffeln spielen indessen vor Monatsende noch keine große Rolle. Nur für Zypernkartoffeln wird in Einzelfällen mal etwas geworben. Das könnte aber bald weniger werden, das vergangene Woche Frost auf der Mittelmeerinsel für einige Schäden gesorgt hat.

Preisveränderungen sind aktuell für viele nicht in Sicht. Wenn dann später mehr gekühlte Kisten mobilisiert werden müssen, könnte sich vielleicht noch einmal etwas zu Gunsten der Erzeuger tun.

Weniger zu Gunsten von Erzeugern ist die jüngste Entwicklung am Markt für Pommes-Kartoffeln, deren Bewertung in großen Schritten gesunken ist. Es sieht so aus, als hätten Verarbeiter in Westeuropa mehr Rohstoff, als sie für den absehbaren Produktabsatz benötigen. Baisse-Argumente gibt es genug: Exporte schwinden im Wettbewerb mit Anbietern aus Indien, Ägypten oder von sonst woher, die Preise sind zu hoch und drohende Zöllen könnten die Wettbewerbssituation in Nordamerika verschlechtern.